PUBLICIDADE

O que é o IOF e o que representa o aumento dele

Primeiramente, o Imposto sobre Operações Financeiras (IOF) representa uma das tributações mais presentes no cotidiano dos brasileiros, embora frequentemente passe despercebido. Quando discutimos o aumento do IOF, estamos abordando uma medida que impacta diretamente milhões de pessoas, desde aquelas que fazem compras internacionais até quem busca investimentos mais rentáveis. Consequentemente, o aumento do IOF transcende questões técnicas governamentais, tornando-se uma realidade que afeta suas finanças pessoais de forma concreta e imediata.

PUBLICIDADE

Para compreender completamente o que representa essa elevação na tributação financeira, precisamos primeiro entender a natureza deste imposto e como ele funciona na prática. Nesse sentido, o IOF constitui um tributo federal que incide sobre diversas operações financeiras, desde transferências bancárias até investimentos em renda fixa e câmbio internacional. Sua principal característica reside na rapidez com que o governo pode alterá-lo, servindo como uma ferramenta ágil de política fiscal e controle econômico.

Por outro lado, a relevância de compreender o aumento do IOF vai além da curiosidade acadêmica. Na verdade, trata-se de um conhecimento prático que pode fazer a diferença na hora de tomar decisões financeiras importantes, planejar investimentos ou mesmo fazer compras no exterior. Portanto, ao longo deste artigo, você descobrirá não apenas o que constitui este imposto, mas também estratégias concretas para minimizar seu impacto em suas finanças pessoais.

Como o IOF funciona na prática do seu dia a dia

De fato, o Imposto sobre Operações Financeiras atua em muito mais situações do que a maioria das pessoas imagina. Por exemplo, quando você faz uma compra internacional com cartão de crédito, automaticamente paga IOF sobre a conversão monetária. Da mesma forma, quando investe em um CDB e resgata antes do prazo mínimo, também enfrenta a incidência deste tributo. Essa ubiquidade torna fundamental o entendimento de como ele funciona e quando se aplica.

Além disso, uma das características mais marcantes do IOF reside na sua flexibilidade regulatória. Diferentemente de outros tributos que exigem longos processos legislativos para alteração, o governo federal pode modificar rapidamente as alíquotas do IOF através de decretos. Essa agilidade o transforma numa ferramenta eficaz para controlar fluxos financeiros e realizar ajustes econômicos emergenciais. Entretanto, isso também significa que os contribuintes precisam estar sempre atentos às mudanças.

Geralmente, o aumento do IOF ocorre em momentos específicos da economia, seja para conter a fuga de capitais, controlar a inflação ou aumentar a arrecadação federal. Para o cidadão comum, isso se traduz em custos mais altos em operações que antes custavam menos, afetando desde o planejamento de viagens internacionais até estratégias de investimento de longo prazo.

É importante destacar que o IOF não constitui um imposto único, mas sim uma família de tributos que incidem sobre diferentes tipos de operações financeiras. Cada modalidade possui suas próprias regras, alíquotas e formas de cálculo. Consequentemente, torna-se essencial conhecer as especificidades de cada uma para tomar decisões financeiras mais informadas.

Como o aumento do IOF afeta as principais modalidades

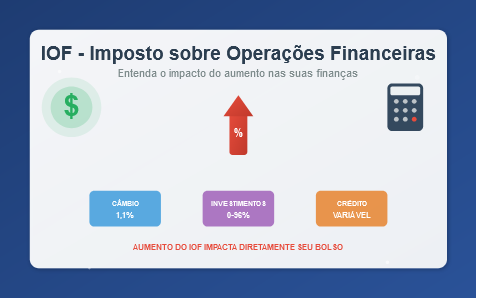

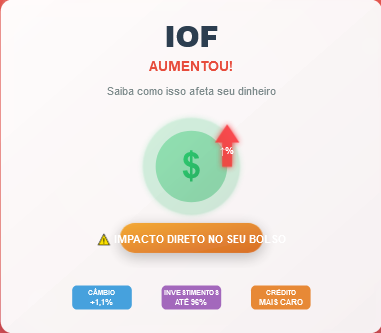

Provavelmente, o IOF sobre câmbio constitui a modalidade mais conhecida pelos consumidores, especialmente aqueles que fazem compras internacionais. Atualmente, o governo aplica uma alíquota padrão de 1,1% sobre o valor convertido, embora já tenha sido significativamente maior durante períodos de maior controle cambial. Quando ocorre um aumento do IOF nesta modalidade, o impacto atinge imediatamente quem usa cartão de crédito ou débito no exterior, faz compras online em sites estrangeiros ou envia dinheiro para outros países.

Por sua vez, o IOF sobre investimentos representa outro ponto crucial que merece atenção especial. Para aplicações em renda fixa, o governo estabelece uma tabela regressiva que varia de 96% a 0% dependendo do prazo de permanência do investimento. Nos primeiros dias, a alíquota atinge níveis extremamente altos, chegando a consumir quase toda a rentabilidade. Portanto, um aumento do IOF nesta categoria pode tornar investimentos de curto prazo completamente inviáveis, forçando uma mudança na estratégia de alocação de recursos.

Leia Também

Embora menos conhecida, a incidência do IOF sobre operações de crédito possui igual importância. Quando você faz um empréstimo pessoal, financiamento ou usa o cheque especial, o governo cobra IOF sobre o valor da operação. As alíquotas variam conforme o tipo e prazo da operação. No entanto, qualquer aumento representa um encarecimento direto do crédito para o consumidor final.

Similarmente, o IOF sobre seguros também merece destaque, incidindo sobre prêmios de seguros de vida, automóvel, residencial e outros. Embora as alíquotas sejam geralmente menores, um aumento pode tornar a proteção securitária mais cara, afetando o planejamento financeiro familiar. Dessa forma, a política tributária brasileira utiliza essas diferentes modalidades como ferramentas de controle econômico, mas torna-se fundamental que o contribuinte entenda como cada uma afeta seu orçamento pessoal.

Estratégias eficazes para minimizar o impacto do IOF

Em primeiro lugar, conhecer estratégias para reduzir o impacto do aumento do IOF constitui um elemento fundamental para uma gestão financeira eficiente. No caso de investimentos, a regra de ouro consiste no planejamento de prazo. Mantendo aplicações em renda fixa por mais de 30 dias, você elimina completamente a incidência do IOF, maximizando assim a rentabilidade líquida. Para investimentos de maior valor, essa estratégia pode representar economia substancial ao longo do tempo.

Quanto às operações cambiais, uma alternativa interessante envolve o uso de cartões pré-pagos internacionais ou contas multi-moedas oferecidas por algumas instituições financeiras. Embora ainda haja incidência do IOF, algumas modalidades podem oferecer condições mais vantajosas, especialmente para valores maiores ou transações frequentes. Portanto, comparar as taxas e condições entre diferentes prestadores de serviços financeiros pode resultar em economia significativa.

Adicionalmente, uma estratégia menos óbvia, mas muito eficaz, envolve o planejamento antecipado de gastos internacionais. Em vez de fazer várias pequenas conversões ao longo do tempo, concentrar as operações cambiais pode reduzir o impacto proporcional das taxas fixas e aproveitar melhores condições de câmbio. Isso se mostra particularmente útil para quem tem gastos regulares no exterior ou está planejando uma viagem internacional.

Finalmente, para empresários e profissionais liberais, vale a pena explorar estruturas mais sofisticadas de gestão financeira internacional. Contas bancárias no exterior, quando dentro da legalidade e devidamente declaradas, podem oferecer alternativas para reduzir a exposição ao IOF em operações comerciais regulares. No entanto, torna-se fundamental contar com orientação especializada para garantir compliance fiscal completo.

Como os impactos macroeconômicos se refletem no seu cotidiano

Raramente o aumento do IOF constitui uma medida isolada, geralmente fazendo parte de uma estratégia mais ampla de política econômica. Quando o governo eleva as alíquotas, normalmente busca objetivos como controlar a saída de capitais, aumentar a arrecadação federal ou desestimular determinados tipos de operações financeiras. Compreender esses contextos ajuda a antecipar mudanças e ajustar estratégias pessoais de investimento.

Do ponto de vista do controle inflacionário, o governo pode usar o IOF como ferramenta para reduzir a pressão sobre o câmbio e, consequentemente, sobre produtos importados. Quando há aumento na tributação sobre operações cambiais, torna-se mais caro comprar produtos estrangeiros, o que pode ajudar a equilibrar a balança comercial. Para o consumidor, isso significa que produtos importados ficam mais caros não apenas pela variação cambial, mas também pela tributação adicional.

Por outro lado, a arrecadação federal representa outro aspecto crucial. O IOF constitui uma fonte importante de receita para o governo, especialmente devido à sua facilidade de ajuste. Em momentos de necessidade fiscal, o aumento das alíquotas pode ser uma medida mais rápida e eficiente do que criar novos impostos ou aumentar tributos que dependem de aprovação legislativa. Isso explica por que mudanças no IOF ocorrem com relativa frequência em comparação com outros tributos.

Para o mercado financeiro como um todo, o aumento do IOF pode influenciar significativamente o comportamento dos investidores. Aplicações de curto prazo se tornam menos atrativas, direcionando recursos para investimentos de prazo mais longo. Consequentemente, isso pode afetar a liquidez do mercado e alterar as estratégias de alocação de ativos tanto de investidores individuais quanto institucionais.

Como se preparar adequadamente para futuras mudanças no IOF

Inicialmente, manter-se informado sobre mudanças na legislação tributária constitui um elemento fundamental para quem quer minimizar o impacto de aumentos futuros no IOF. Acompanhar notícias econômicas, especialmente aquelas relacionadas à política fiscal federal, pode fornecer indicações antecipadas sobre possíveis alterações. Sites oficiais do governo, como o da Receita Federal, funcionam como fontes confiáveis para informações atualizadas sobre alíquotas e regulamentações.

Além disso, diversificar estratégias financeiras representa outra medida preventiva importante. Em vez de concentrar todos os recursos em modalidades muito sensíveis ao IOF, considere uma distribuição mais equilibrada entre diferentes tipos de investimentos e operações financeiras. Isso reduz a exposição a aumentos específicos e permite maior flexibilidade para ajustes quando necessário.

Para empresas que realizam operações internacionais frequentes, desenvolver um planejamento tributário robusto torna-se essencial. Isso pode incluir desde a estruturação de operações para minimizar a incidência do IOF até a criação de reservas para absorver possíveis aumentos de custos tributários. Trabalhar com consultores especializados pode constituir um investimento que se paga através da economia tributária obtida.

Finalmente, considere sempre o custo-benefício das operações financeiras. Nem sempre vale a pena evitar completamente o IOF se isso significar abrir mão de oportunidades vantajosas. O importante consiste em fazer escolhas conscientes, conhecendo exatamente quanto está pagando de tributos e se esse custo se justifica pelos benefícios obtidos. Uma calculadora de IOF pode funcionar como uma ferramenta útil para essas avaliações.

Perguntas frequentes sobre IOF

O IOF pode ser aumentado a qualquer momento?

Sim, o governo federal pode alterar rapidamente as alíquotas do IOF através de decretos, sem necessidade de aprovação legislativa. Isso torna essencial acompanhar as mudanças regularmente.

Existe alguma forma de recuperar o IOF pago?

Geralmente não existe restituição do IOF pago, pois ele constitui um tributo definitivo sobre a operação realizada. Em casos muito específicos e com orientação jurídica especializada, podem haver contestações, mas representam situações excepcionais.

O IOF incide sobre todos os tipos de investimento?

Não. O IOF sobre investimentos incide principalmente sobre renda fixa. Investimentos em ações, por exemplo, não sofrem incidência de IOF, apenas de imposto de renda sobre os ganhos.

Como o aumento do IOF afeta o custo final de uma viagem internacional?

O aumento do IOF sobre câmbio eleva o custo de todas as operações em moeda estrangeira, incluindo compras com cartão, saques no exterior e conversão de dinheiro. Para uma viagem de R$ 10.000, cada 0,1% de aumento representa R$ 10 a mais de tributo.

Empresas pagam IOF da mesma forma que pessoas físicas?

As regras básicas são similares, mas empresas podem ter algumas especificidades dependendo do tipo de operação e porte da empresa. Operações comerciais podem ter tratamento diferenciado em algumas modalidades do IOF.

Você já foi impactado pelo aumento do IOF em alguma operação financeira? Como você se adapta às mudanças na tributação para manter suas finanças organizadas? Compartilhe sua experiência nos comentários e ajude outros leitores com suas estratégias pessoais de gestão financeira!

PUBLICIDADE