PUBLICIDADE

Como Criar um Orçamento Mensal Que Funciona Mesmo com Renda Variável

Criar um orçamento mensal e lidar com dinheiro já exige atenção e disciplina, mas quando se tem uma renda variável — como acontece com autônomos, freelancers e empreendedores — os desafios se multiplicam. Afinal, como montar um orçamento eficaz se o valor que entra na conta muda de mês para mês?

PUBLICIDADE

Embora essa realidade pareça instável, a verdade é que você pode, sim, construir um sistema financeiro pessoal sólido, organizado e sustentável, mesmo sem ter um salário fixo. Com as estratégias certas, é possível viver com mais tranquilidade, segurança e até investir com consistência.

Neste artigo, você aprenderá um passo a passo completo e acessível para organizar sua vida financeira mesmo quando a renda oscila. Além disso, entenderá os erros mais comuns cometidos por quem tem esse perfil de ganhos — e como evitá-los com inteligência.

Por que é tão difícil se organizar com renda variável?

Antes de falarmos sobre números, é importante entender a raiz do problema. A incerteza na entrada de dinheiro gera insegurança emocional, e isso tem um impacto direto nas nossas decisões financeiras.

Segundo estudos da Harvard Business School, nosso cérebro é programado para buscar segurança. Quando não sabemos quanto vamos receber no próximo mês, ativamos um estado de alerta que pode nos levar a dois extremos: gastar demais no impulso (quando a renda é alta) ou congelar completamente os gastos (por medo da escassez futura).

Além disso, a falta de previsibilidade impede o uso de ferramentas tradicionais de planejamento financeiro, como orçamentos fixos mensais. Por isso, é necessário adotar métodos mais dinâmicos, que respeitem a realidade da renda variável — sem abrir mão do controle. Use as dicas de criar um orçamento mensal seguindo as etapas a seguir:

Etapa 1: Calcule sua média de renda com inteligência

O primeiro passo para retomar o controle é entender quanto, em média, você realmente ganha.

Embora o valor recebido varie mês a mês, existe um padrão. Para identificá-lo, você deve:

- Anotar todos os seus recebimentos dos últimos seis meses;

- Somar todos os valores;

- Dividir o total por seis.

Exemplo prático

Suponha que você tenha recebido: R$ 3.200, R$ 4.000, R$ 2.800, R$ 3.500, R$ 3.900 e R$ 4.300.

A média será: (3.200 + 4.000 + 2.800 + 3.500 + 3.900 + 4.300) ÷ 6 = R$ 3.616,67

Essa será sua base de planejamento para criar um orçamento mensal. No entanto, é importante ser conservador: se um dos meses teve uma renda atipicamente alta, considere excluí-lo e fazer uma nova média. Isso evita falsas expectativas.

Além disso, se sua renda vem de diferentes fontes (como serviços variados ou múltiplos clientes), identificar quais são mais constantes e quais são sazonais ajudará a ajustar suas projeções com mais precisão.

Etapa 2: Classifique seus gastos com clareza estratégica

Com a média de renda em mãos, o próximo passo é organizar seus gastos em duas grandes categorias:

a) Essenciais

São as despesas que você precisa pagar todo mês, independentemente da sua situação. Exemplos:

- Moradia (aluguel, condomínio, luz, água);

- Alimentação básica;

- Transporte;

- Plano de saúde;

- Internet;

- Escola ou creche dos filhos.

Esses gastos devem, idealmente, caber 100% dentro da sua média de renda. Se isso não for possível, será necessário rever seu padrão de vida e cortar excessos nos essenciais (mudança de moradia, plano de celular, etc.).

b) Variáveis ou Flexíveis

Aqui entram os gastos que você pode ajustar conforme o mês. São, por exemplo:

- Lazer (restaurantes, cinema, viagens);

- Compras por impulso;

- Assinaturas não essenciais;

- Presentes e celebrações.

Importante: Nunca baseie seus gastos variáveis em meses de renda alta. Use sempre a renda média como referência.

Ao categorizar seus gastos dessa forma, você cria um sistema flexível que se adapta à oscilação dos ganhos — sem abrir mão da previsibilidade.

Etapa 3: Crie seu Fundo de Estabilização de Renda

Ao contrário do que muita gente pensa, um fundo de emergência não é só para quem está prestes a perder o emprego. Para quem tem renda variável, ele é essencial e estratégico.

Sempre que você receber acima da sua média, guarde o excedente em uma reserva específica. Esse fundo será utilizado nos meses em que a receita for menor do que o esperado.

Imagine que sua média mensal seja R$ 3.600. Se em um mês você receber R$ 5.000, deve guardar R$ 1.400 no fundo de estabilização.

Esse hábito transforma uma renda irregular em algo mais estável. Além disso, traz paz mental, já que você poderá manter seus compromissos em dia mesmo nos períodos mais difíceis.

O ideal é acumular um fundo que cubra pelo menos três meses da sua média de renda, armazenado em aplicações de alta liquidez, como Tesouro Selic, CDB com liquidez diária ou mesmo em uma conta digital com rendimento automático.

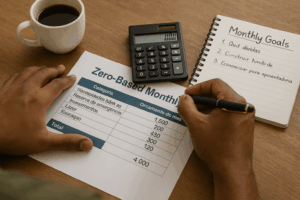

Etapa 4: Adote o método do Orçamento Base Zero

Diferente do orçamento tradicional — que parte do valor que você recebeu e subtrai os seus gastos habituais — o Orçamento Base Zero propõe que você recomece do zero todo mês, decidindo conscientemente para onde cada real vai, sem repetir automaticamente os mesmos gastos de meses anteriores.

Como isso funciona na prática?

Suponha que você ganhou R$ 4.000 em determinado mês. Com o orçamento base zero, você distribui intencionalmente esse valor, pensando nas prioridades reais do momento. Por exemplo:

- Aluguel: R$ 1.200

- Alimentação: R$ 800

- Transporte: R$ 300

- Plano de saúde: R$ 250

- Fundo de emergência: R$ 300

- Lazer: R$ 150

- Investimentos: R$ 500

- Educação (livros, cursos): R$ 200

- Reserva para mês seguinte: R$ 300

Total: R$ 4.000

Ou seja, você dá um destino para cada centavo antes de gastá-lo. Isso evita desperdícios, elimina gastos automáticos (como aquela assinatura que você nem usa mais) e alinha seu dinheiro com seus objetivos reais.

Além disso, ao aplicar o método base zero:

- Você evita a sensação de dinheiro “sobrando” nos meses bons (e os exageros que vêm com isso);

- Garante que suas escolhas estejam alinhadas com suas metas e prioridades reais;

- Desenvolve um planejamento mais inteligente e adaptável à sua realidade atual.

Por fim, esse método também fortalece sua educação financeira: você aprende a questionar o que realmente importa e passa a gastar de forma mais consciente.

Etapa 5: Faça revisões semanais — e não mensais

Quem tem renda variável precisa acompanhar suas finanças com mais frequência do que quem tem salário fixo. Isso porque a movimentação de dinheiro tende a ser mais dinâmica — tanto nas entradas quanto nas saídas.

Portanto, reserve um momento por semana (pode ser 15 minutos aos domingos, por exemplo) para:

- Atualizar entradas e despesas;

- Verificar se está dentro do orçamento planejado;

- Realocar recursos entre categorias, se necessário;

- Antecipar gastos que possam surgir nos próximos dias.

Com esse hábito, você evita surpresas e fortalece sua inteligência financeira a cada semana.

Ferramentas que podem ajudar

Você pode manter esse controle com caderno e caneta, mas também há diversas ferramentas gratuitas e intuitivas:

- Mobills: app de controle financeiro pessoal;

- Minhas Economias: versão web e mobile, ótimo para planejamento;

- Planilhas do Google: com modelos prontos e personalizáveis.

O importante é que você se sinta confortável com a ferramenta escolhida, para que o hábito de registrar e planejar se torne natural.

Conclusão: liberdade com responsabilidade

Viver com renda variável exige mais planejamento, mas, em troca, oferece mais liberdade e autonomia. A chave para o sucesso está em:

- Planejar com base na média, e não nos picos;

- Separar gastos fixos de variáveis com critério;

- Criar reservas financeiras para suavizar os meses difíceis;

- Acompanhar os números com constância;

- E, claro, aplicar o orçamento base zero para dar um propósito a cada centavo.

Ao dominar essas estratégias, você transforma a instabilidade em um terreno fértil para o crescimento. E mais do que isso: constrói uma relação mais saudável com o dinheiro, baseada em equilíbrio, consciência e propósito.

PUBLICIDADE